Z dniem 1 stycznia 2021 roku weszły w życie przepisy zmieniające zasady opodatkowania podatkiem dochodowym mających siedzibę lub zarząd na terytorium Polski spółek komandytowych, czyli podmiotów dotychczas transparentnych podatkowo. Spółki komandytowe uzyskują status podatnika podatku CIT od 1 stycznia 2021 r. lub od 1 maja 2021 r.

Spółki komandytowe, które podjęły decyzję o przełożeniu momentu uzyskania statusu podatnika CIT z 01.01.2021 r. na 01.05.2021 r. zobowiązane będą do zamknięcia ksiąg rachunkowych na dzień 30.04.2021 r. Przepisy przejściowe znowelizowanych przepisów nie regulowały, czy w związku z obowiązkiem zamknięcia ksiąg rachunkowych na dzień 30.04.2021 r. spółki komandytowe zobowiązane będą do sporządzania dodatkowego sprawozdania finansowego, obejmującego pierwsze 4 miesiące 2021 roku.

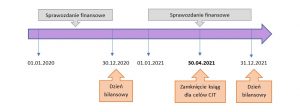

Ministerstwo Finansów w odpowiedzi na pytania Polskiej Izby Biegłych Rewidentów, wyjaśniło, że spółka, która zamknie księgi na 31.12.2020 i na 30.04.2021, nie będzie miała obowiązku sporządzenia sprawozdania finansowego na dzień 30.04.2021 r. Rok obrotowy spółki komandytowej będzie zatem trwał od 1.01.2021 do 31.12.2021 i za ten okres będzie sporządzone sprawozdanie finansowe Natomiast zamknięcie ksiąg spółki na 30.04.2021, a potem ich otwarcie na 1.05.2021 nastąpi wyłącznie dla celów podatkowych.

Jeśli natomiast spółka skorzysta z przewidzianej w art. 12 ust. 4 nowelizacji updop i updof z 28.11.2020 (DzU poz. 2123) możliwości niezamykania ksiąg na ostatni dzień roku obrotowego 2020 i kontynuacji roku obrotowego do 30.04.2021, to zamykając księgi na dzień 30.04.2020 r. będzie musiała sporządzić sprawozdanie finansowe. W praktyce oznaczać to będzie, że rok obrotowy spółki komandytowej, która wydłuży rok obrotowy trwać będzie od 1.01.2020 r. do 30.04.2021 r. i za ten okres będzie sporządzane sprawozdanie finansowe. Kolejny rok obrotowy będzie obejmował okres od 1.05.2021 r. do 31.12.2021 r.

Podsumowując: spółka komandytowa, której rok podatkowy pokrywa się z rokiem kalendarzowym decydując się na uzyskanie statusu podatnika CIT od 1.05.2021 r. ma 1 z 2 opcji do wyboru:

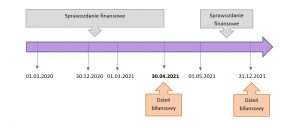

1. zamknąć księgi rachunkowe na 31.12.2020 oraz na 30.04.2021 – w takiej sytuacji spółka przygotowuje sprawozdanie finansowe za 2020 r. Z kolei zamknięcie ksiąg na 30.04.2021 r. jest dokonywane dla celów podatkowych i nie rodzi obowiązku sporządzenia sprawozdania finansowego. Kolejny rok obrotowy spółki trwać będzie przez cały 2021 rok, przy czym przez część tego roku – do 30.04.2021 r. podatnikami podatku od dochodu uzyskanego przez spółkę są jej wspólnicy, a od 1.05.2021 r. – sama spółka jako podatnik CIT.

2. Wydłużyć rok obrotowy, czyli nie zamykać ksiąg na 31.12.2020, a zamknąć je na 30.04.2021 – w takiej sytuacji spółka przygotowuje sprawozdanie finansowe za okres od 1.01.2020 do 30.04.2021, natomiast rok obrotowy 2021 będzie skrócony i trwać będzie od 1.05.2021 do 31.12.2021. W przypadku tej opcji, spółki mogą renegocjować zawarte z firmą audytorską umowy o badanie, w związku ze zwiększonym nakładem pracy, jaki firma audytorska poniesie przy badaniu sprawozdania finansowego z odpowiednio wydłużonym rokiem obrotowym, przy jednoczesnym skróconym roku obrotowym 2021, a także przesunięciem terminów odnośnie wydania przez biegłego rewidenta sprawozdania z badania za 2020 r.

Agata Żemełko

Doradca podatkowy